Analyse der BMF-Arbeitshilfe in der ursprünglichen Version

Die BMF-Arbeitshilfe

- beruht auf einem entscheidend gekürzten Sachwertverfahren und

- führt somit zu nicht marktkonformen Aufteilungsergebnissen.

Die BMF-Arbeitshilfe entspricht gemäß der hier downloadbaren Doktorarbeit weder der Verkehrswertdefinition nach §194 BauGB noch der von der BFH-Rechtsprechung vorgegebenen ImmoWertV und ist ohne einen in der Praxis der Verkehrswertermittlung noch nicht existierenden Gebäudesachwertfaktor nicht anwendbar.

Das bedeutet für die Anwendung der BMF-Arbeitshilfe folgendes:

- Der steuerlich absetzbare Gebäudeanteil (bei gleichgroßen Gebäuden desselben Typs und derselben Baujahreskategorie sowie bei gleichgroßen Grundstücken) fällt bei der BMF-Arbeitshilfe automatisch umso geringer aus, je höher der jeweilige Bodenrichtwert ist und umgekehrt analog. (siehe Beispiel)

- Das Ziel der Gleichmäßigkeit der Besteuerung im Rahmen einer bundeseinheitlichen Anwendung und somit eine Steuergerechtigkeit kann daher mit der BMF-Arbeitshilfe nicht erreicht werden.

- Die BMF-Arbeitshilfe ist keine Verwaltungsanweisung, sondern nur ein Hilfsprogramm, so dass von dieser keine bindende Wirkung ausgeht, weder für die Finanzverwaltung noch für den Steuerbürger.

- Abweichungen der Ergebnisse zwischen BMF-Arbeitshilfe und Kaufpreisaufteilung.de sind kein Beurteilungsmaßstab für die Anerkennung oder Ablehnung von Gebäude- und Bodenanteilen.

Begründung:

Bei der BMF-Arbeitshilfe ergibt sich bei gleichgroßen Gebäuden desselben Typs und derselben Baujahreskategorie stets bundesweit einheitlich derselbe Gebäudeeinzelwert. Beim dazugehörigen Bodenwert wird dagegen stets der jeweilige lokale, vom örtlich zuständigen Gutachterausschuss festgesetzte Bodenrichtwert verwendet, der bundesweit sehr stark variiert.

Addiert man dann pauschal die beiden so nicht miteinander vergleichbaren Komponenten „bundesweit einheitliche Gebäudekosten" und „je nach Standort und Region erheblich voneinander abweichende Bodenrichtwerte“ ohne eine vorherige, dafür zwingend erforderliche Erweiterung bzw. Umrechnung auf einen gemeinsamen Hauptnenner, so ergeben sich gem. den mathematischen Grundregeln aus der jeweiligen Summe keine aussagekräftigen Aufteilungsergebnisse bzw. -verhältnisse.

Nachweis:

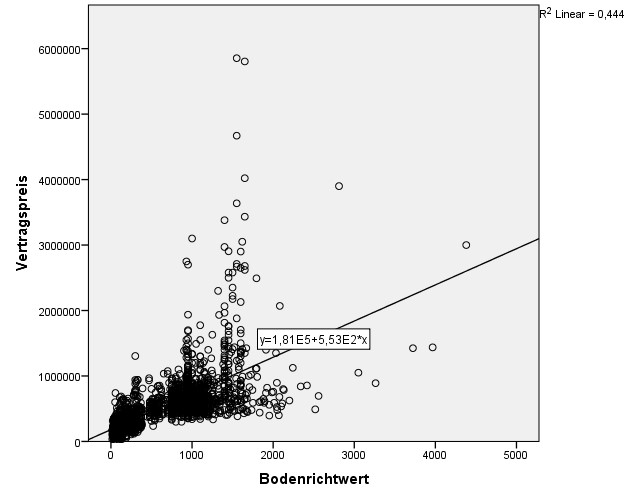

Die Kaufpreise für bebaute Grundstücke sowie die Bodenrichtwerte, die ausschließlich für unbebaute Grundstücke festgesetzt werden, entwickeln sich nicht proportional und zudem regional sehr unterschiedlich.

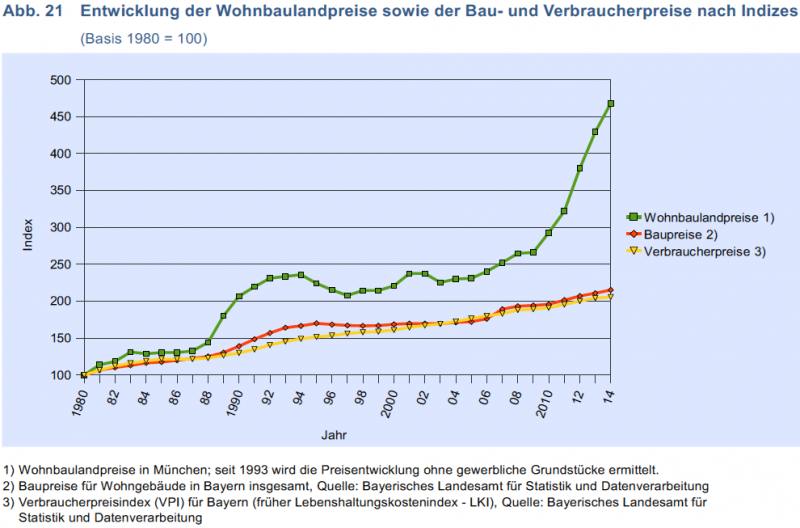

Denn die Bodenrichtwerte steigen im Bundesgebiet deutlich stärker an als die jeweils dort erzielten Kaufpreise, wie die Grafik für Ein- und Zweifamilienwohnhäuser im Freistaat Bayern belegt:

Auch die Wohnbaulandpreise entwickeln sich je nach Standort völlig unterschiedlich zu den Verbraucherpreisen sowie zu den Baukosten, wie z.B. in der Stadt München, so dass die in der BMF-Arbeitshilfe durchgeführte Verhältnisbildung aus jeweils lokalen Bodenrichtwerten und bundeseinheitlich zugrunde gelegten Gebäudeherstellungskosten nicht zielführend ist.