Häufige Fragen in Zusammenhang mit der Berechnung für Kaufpreisaufteilungen

Wird die Kaufpreisaufteilung nach Dr. Jacoby durch die Finanzverwaltung anerkannt?

Das Finanzgericht (FG) Berlin-Brandenburg hat mit Urteil vom 20. 03. 2024 zum Aktenzeichen 3 K 3137/19 das umgekehrte Ertragswertverfahren und somit die Kaufpreisaufteilung nach Dr. Jacoby zugelassen.

Dieses Urteil erfolgte im Nachgang zur Revision gem. BFH-Urteil vom 21.07.2020 – IX R 26/19, BStBl II 2021, 373 und ist von Ihrem Finanzamt zu berücksichtigen.

So hat kein Finanzbehördenmitarbeiter, der

- die gesetzliche Aufgabenstellung gem. §§ 6 und 7 ff. EStG,

- die Verkehrswertdefinition nach § 194 BauGB,

- die BFH-Rechtsprechung [1]

- die Immobilienwertermittlungsverordnung (ImmoWertV) [1], [6] und [7] sowie

- die Doktorarbeit von Jürgen Jacoby

sorgfältig und gewissenhaft geprüft hat, die Kaufpreisaufteilung nach Dr. Jacoby bisher abgelehnt.

Falls dennoch mal ein Finanzamt unser Bewertungsmodell zunächst zurückweisen möchte, können Sie dies – ebenso wie wir – entspannt sehen.

Denn vermeintliche Gegenargumente der Bund-Länder-Arbeitsgruppe „Kaufpreisaufteilung“ der Finanzverwaltung,

- die auch die BMF-Arbeitshilfe herausgegeben hat und

- die über unser Bewertungsmodell als wesentliche Verbesserung hierzu verständlicherweise nicht sehr erfreut ist,

beruhen, wie unser Musterschreiben zur Weiterleitung an das Finanzamt belegt, lediglich auf problemlos aufklärbaren Missverständnissen.

Wie können Sie die BMF-Arbeitshilfe bzw. den damit berechneten Gebäudeanteil ablehnen?

Teilen Sie Ihrem Finanzamt mit, dass es sich bei der BMF-Arbeitshilfe gem. BFH-Urteil vom 21.07.2020 – IX R 26/19 BStBl II 2021, 373, Rz. 37

- weder um eine Rechtsnorm noch um eine die Finanzbehörden bindende Verwaltungsanweisung, sondern – prozessrechtlich - lediglich um einen Parteivortrag des Finanzamts handelt,

- so dass die BMF-Arbeitshilfe sowohl für die Beteiligten als auch für Finanzgerichte keine Bindungswirkung hat bzw. unverbindlich ist

- und daher von Ihnen abgelehnt wird.

Begründungen:

Weisen Sie ihr Finanzamt ausdrücklich darauf hin, dass der BMF-Arbeitshilfe im BFH-Urteil vom 21.07.2020, IX R 26/19 (a. a. O.) Leitsatz 2 sowie II. 3. Rz. 36 ff., insbesondere c) Rz. 39 ff. ein „systemischer Fehler“ bzgl. der Durchführung von Kaufpreisaufteilungen anhand des Sachwertverfahrens attestiert wurde.

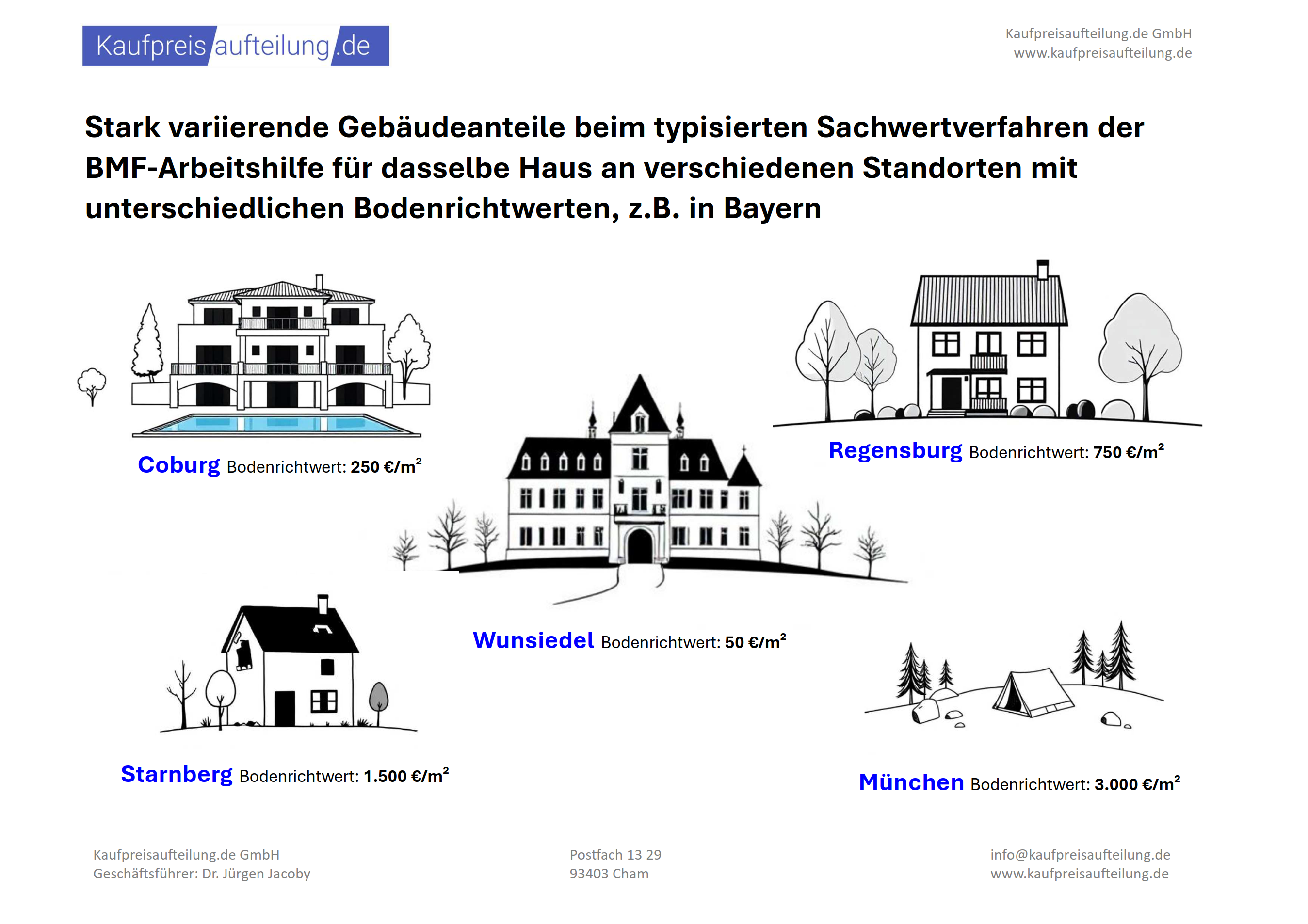

Dieser „systemische Fehler“ wurde nachgewiesenermaßen auch in der aktuellen Version der BMF-Arbeitshilfe trotz Einführung von Regional- und Sachwertfaktoren nicht behoben,[10] so dass darin

- lediglich regionale Gebäudekosten ohne Wert- bzw. Marktbezug ins Verhältnis zu lokalen Boden(richt)werten gesetzt werden.

- Hierdurch werden die Boden- und Gebäudeanteile beim Sachwertverfahren vermeidbar verfälscht (siehe Grafik), was im Vergleich zum Vergleichs- und Ertragswertverfahren einen „grundlegenden Systembruch“ darstellt,[11] da „bekanntlich alle Verfahren zu ein und demselben Wert führen sollen“. (Kleiber, GuG aktuell 2025, 41.)

In der Folge fallen die Gebäudeanteile beim Sachwertverfahren der BMF-Arbeitshilfe mit zunehmenden Bodenrichtwerten automatisch immer niedriger aus und umgekehrt analog.

10 Vgl. Kleiber, (a. a. O.) 2105 ff.

11 Vgl. Kleiber, (a. a. O.) 2108 ff.

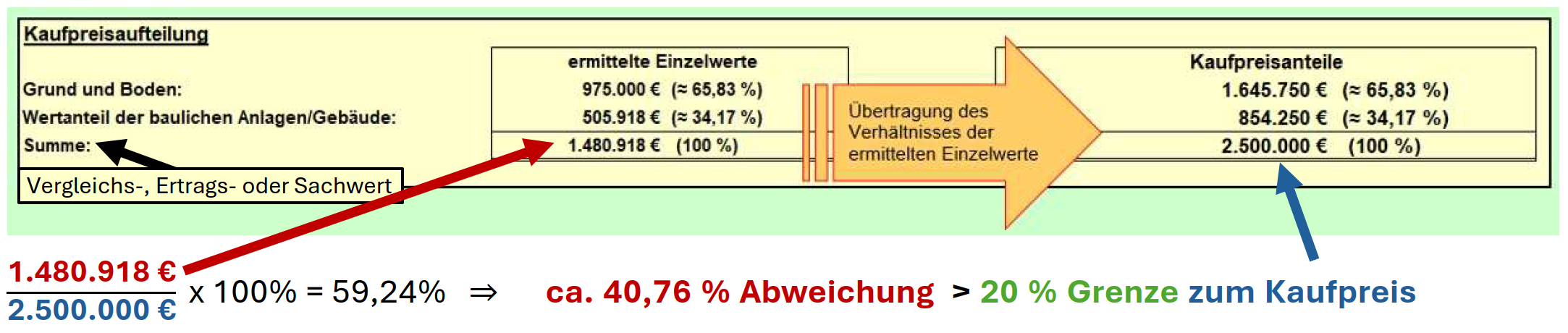

Sobald der mit der BMF-Arbeitshilfe berechnete Vergleichs-, Ertrags- oder Sachwert um mehr als 20 % vom notariellen Kaufpreis abweicht, können Sie die Aufteilung Ihres Finanzamts gem. der BFH-Rechtsprechung ablehnen.

Beispiel:

Verweisen Sie dabei auf folgende Urteile:

- BFH-Urteil vom 29.10.2019 IX R 38/17, BStBl II 2021, 202, Leitsatz 5 sowie Rz. 40, Rz. 41 und Rz. 47.:

- BFH-Urteil vom 22.05.2002 - II R 61/99, BStBl II 2002, 598, Rz. 94: „Jeder Wert (Kaufpreis innerhalb einer Bandbreite von +/- 20 % kann noch als gemeiner Wert (Verkehrswert) des Grundstücks angesprochen werden (Seer, StuW 1997, 283, 289).“

- BFH-Urteil vom 20.09.2022, IX R 12/21, BStBl. 2024 II, 61, Rz. 47.

- Urteil des FG Berlin-Brandenburg vom 20. 03. 2024 – 3 K 3137/19, NWB XAAAJ-71213, I. 2. a) im Nachgang zum BFH-Urteil vom 21.07.2020 – IX R 26/19, BStBl II 2021, 373

Gem. der gesetzlichen Aufgabenstellung gem. § 6 Abs. 1 Nr. 1 Satz 3 EStG ist der Vermietungsbetrieb über die (Rest-)Nutzungsdauer gem. § 7 EStG fortzuführen, so dass das jeweilige Gebäude über diesen Zeitraum nicht abgerissen werden darf (= keine alsbaldige Freilegung).

Wie von der BFH-Rechtsprechung [12] und von der grundlegenden Fachliteratur [13] seit Jahrzehnten vorgegeben, hat die Bodenwertermittlung bei Kaufpreisaufteilungen stets gem. § 40 ImmoWertV [14] und somit unter Berücksichtigung der vorhandenen Bebauung über deren Restnutzungsdauer zu erfolgen.

Ein solcher objektspezifisch angepasster Boden(richt)wert, weicht i.d.R. vom Bodenrichtwert für ausschließlich unbebaute Grundstücke ab, der bei der BMF-Arbeitshilfe aus Vereinfachungsgründen ohne § 40 Abs. bis Abs. 5 ff. zugrunde gelegt wird. Aufgrund dessen dürfen Sie das vereinfachte Vergleichs-, Ertrags- und Sachwertverfahren in der BMF-Arbeitshilfe bzw. die jeweils damit berechneten Boden und Gebäudeanteile zurückweisen.

Denn ohne Berücksichtigung der vorhandenen Bebauung ist die Bodenwertermittlung bei der BMF-Arbeitshilfe entscheidend unvollständig, was i.d.R. zu einer Insichverschiebung der Gebäude- und Bodenwertanteile zum Nachteil des Steuerpflichtigen führt, was in der der Verkehrswertermittlung als Aufteilungs- bzw. Repartitionsproblem bezeichnet wird (siehe Kleiber, GuG aktuell 2025, 41: Es werde Licht).

Auswirkungen einer Dämpfung des Bodenwerts auf Wertanteile des Bodens und der baulichen Anlage am Verkehrswert eines bebauten Grundstücks

Abbildung: Auswirkung einer Dämpfung des Bodenwerts auf die Wertanteile des Bodens und der baulichen Anlage am Verkehrswert eines bebauten Grundstücks (Kleiber, Verkehrswertermittlung von Grundstücken), 2080) inkl. eigener Darstellung der farblich hervorgehobenen Abweichung gegenüber der gesetzlichen Aufgabenstellung gem. § 6 Abs. 1 Nr. 1 Satz 3 i. V. m. § 7 Abs. 4 EStG, dass bei der BMF-Arbeitshilfe der Wert des Grund und Bodens einerseits sowie des Gebäudes anderseits nicht unabhängig voneinander ermittelt werden, anhand hier beispielhaft dargestellter Boden- und Gebäudeanteile von 52 % und 48 % im Vergleich zu 60 % und 40 %.

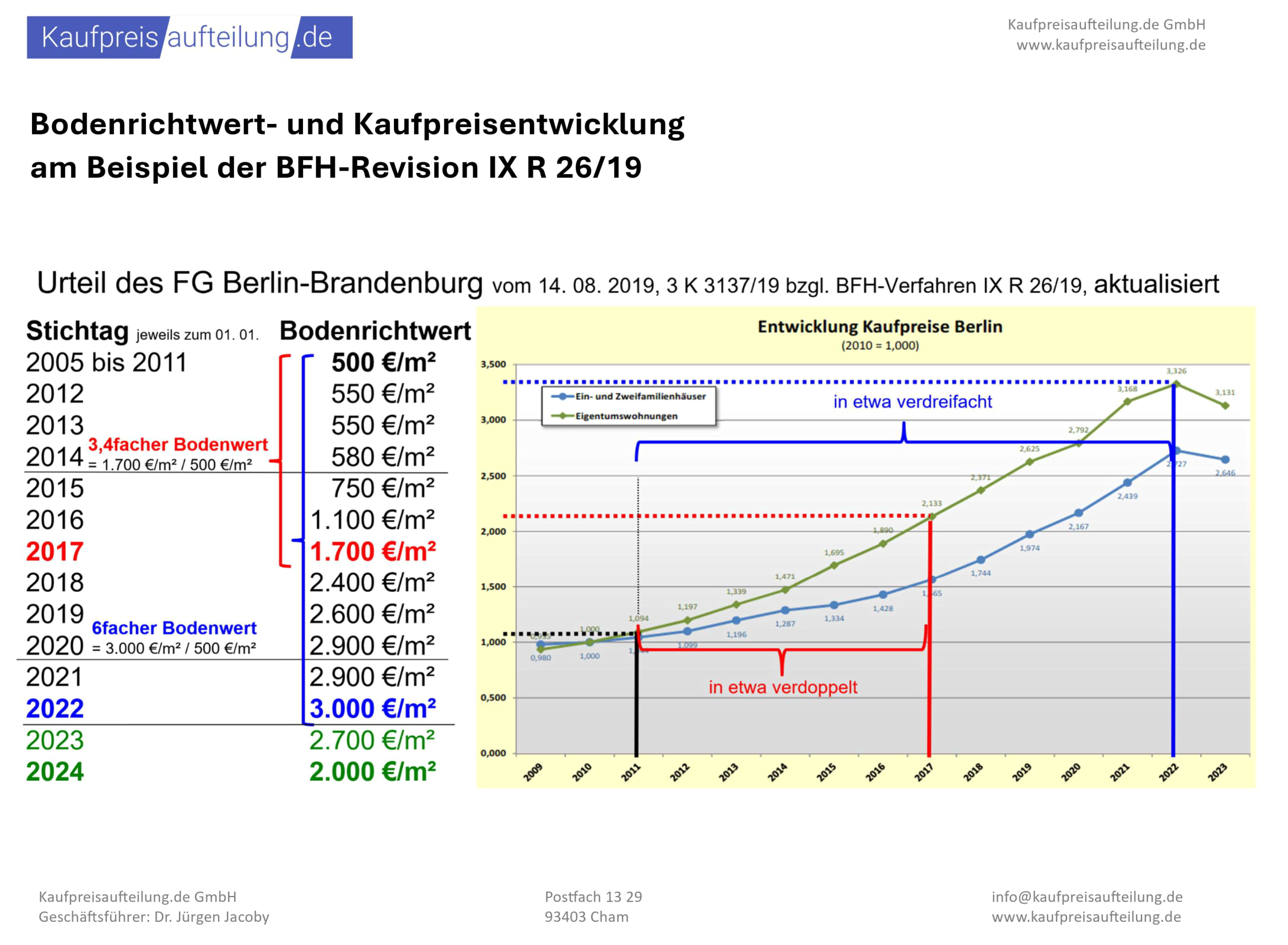

Da sich die Kaufpreise von bebauten Grundstücken, wie z.B. Wohngebäude, Eigentumswohnungen u.v.m. und ausschließlich für unbebauten Grundstücke festgesetzte Bodenrichtwerte im Laufe der Zeit nicht gleichermaßen bzw. proportional entwickeln (siehe nachfolgende Grafik) verstößt die BMF-Arbeitshilfe somit vermeidbar gegen den Grundsatz der Einzelbewertung der Gebäude- und Bodenanteile am Gesamtkaufpreis bzw. Verkehrswert.

Folgen:

- Die BMF-Arbeitshilfe bewertet mit dem Bodenrichtwert über die Restnutzungsdauer des jeweiligen Gebäudes i.d.R. ein anderes, bei der Kaufpreisaufteilung nichtmaßgebliches Wirtschaftsgut und erfüllt damit nicht die gesetzliche Aufgabenstellung gem. § 6 Abs. 1 Nr. 1 Satz 3 EStG.

- Verfahrenstechnisch liegt die BMF-Arbeitshilfe mit dem »Modellansatz« eines Bodenwerts, wie er sich für das fiktiv unbebaute Grundstück ergibt, wieder ganz nahe bei der Restwertmethode (siehe Kleiber, GuG aktuell 2025, 41: Es werde Licht).

12 Das BFH-Urteil vom 07.10.2025 – IX R 26/24, BStBl II 2026, 210 bestätigt die Feststellung im BFH-Urteil vom 15.01.1985 - IX R 81/83, BStBl II 1985, 252, dass „insbesondere die für unbebauten Grund und Boden ermittelten Werte (z.B. Bodenrichtwerte) nicht ohne weiteres der Bewertung bebauten Grund und Bodens zugrunde gelegt werden können.“

13 Vergleiche u.a. Kleiber, Verkehrswertermittlung von Grundstücken, Köln, Bundesanzeiger Verlag, 3. Auflage, 1998, 733 ff., Rz. 70 und 71 inkl. Abb. 163, 5. Auflage, 2007, 1256 ff., Rz. 35 inkl. Abb. 1, Rz. 60, 9. Auflage, 2020, 1642 ff., Rz. 41 i.V.m. Abb. 2, Rz. 65 sowie 10. Auflage, 2023, 2079 ff., Rz. 27 inkl. Abb. 3, Rz. 36 und Rz. 53 sowie 2110 ff. Siehe ebenso u.a. Schaper, GuG 2017, 100 ff., Seitz, GuG 2017, 142 ff., Budzinski / Dalhoefer / Sanftenberg, GuG 2023, 155 ff. Werling, GuG 2024, 28 ff., Zeißler, GuG 2024, 331 ff. und Grootens BBK 2020, 1178 und BBK 2021, 208, Elles / Keller, GuG 2025, 63, Werling / Breitkreuz, GuG 2025, 139, Kleiber, GuG aktuell 2025, 41 u.v.m.

14 Bewertungsgrundlage ist ein objektspezifisch angepasster Bodenrichtwert bzw. temporärer „nutzungsabhängiger Bodenwert“ oder „Bodenwert während der Restnutzungsdauer“ der vorhandenen baulichen Anlagen gem. § 40 Abs. 2 sowie Abs. 5, § 24 Abs. 1 Satz 2 und § 26 Abs. 2 i. V. m. § 4 Abs. 3 Satz 1, § 11 und § 43 ImmoWertV

Zuvor: § 20 Abs. 2 und 3 Wertermittlungsverordnung (WertV 88) vom 06.12.1988 sowie § 16 i. V. m. § 15 ImmoWertV vom 19.05.2010 i. V. m. 9.2.2.1, Nr. 3 VW-RL vom 20.03.2014

Die BMF-Arbeitshilfe bezieht ausschließlich den Kaufpreis einschließlich Nebenkosten, wie z.B. Grunderwerbsteuer, Maklergebühren und Notarkosten, in die Berechnungen ein.

Die BMF-Arbeitshilfe lässt aber zum Bewertungszeitpunkt bzw. innerhalb von drei Jahren nach dem Kauf durchgeführte Investitionsmaßnahmen (anschaffungsnahe Herstellungskosten) entgegen der gesetzlichen Aufgabenstellung nach § 6 Abs. 1a. Satz 1 EStG unberücksichtigt.

Diese Kosten stellen aber eine Abschreibungsgrundlage dar, sobald diese ohne die Umsatzsteuer 15 % der Anschaffungskosten des Gebäudes übersteigen, und in einem derartigen Fall als besondere objektspezifische Grundstücksmerkmale im Sinne des § 8 Abs. 3 ImmoWertV in die Bewertung einzubeziehen sind.

Fazit:

Mit den Ergebnissen der BMF-Arbeitshilfe kann und darf das jeweils zuständige Finanzamt die Kaufpreisaufteilung nach Jacoby® nicht zurückweisen, da diese gem. der im Bundessteuerblatt (BStBl.) veröffentlichten BFH-Rechtsprechung nicht bindend und nach wie vor unvollständig und fehlerbehaftet ist.

Für einen Einspruch gegen die mit der BMF-Arbeitshilfe berechneten Kaufpreisaufteilungen sind neben einem Gutachten auch sog. „sachverständige Begründungen“, wir z.B. die Kaufpreisaufteilung nach Dr. Jacoby, zulässig, die gem. BMF nur zurückgewiesen werden dürfen, wenn die Berechnung:

- nicht nachvollziehbar ist,

- methodische Mängel oder

- unzutreffende Wertansätze enthält

- oder wenn die Wahl des Wertermittlungsverfahrens nicht begründet wurde.

Die mit Kaufpreisaufteilung.de erstellten PDF-Ausdrucke erfüllen,

- sofern die Objektangaben vom jeweiligen Nutzer möglichst zutreffend eingetragen werden,

- und wenn Ihr notariell vereinbarter Kaufpreis zum Kaufzeitpunkt keinen sog. Liebhaberpreis darstellt,

die o.a. Auflagen des BMF für sachverständige Begründungen.

Siehe auch Tipps für die Anerkennung durch das Finanzamt.

Ist das Bewertungstool immer anwendbar?

Das Berechnungstool ist anwendbar, wenn

-

das Gebäudealter die Gesamtnutzungsdauer für den jeweiligen Gebäude-/Objekttyp nicht übersteigt,

Beispiel für das Mindestbaujahr beim Kauf einer 1947 errichteten Eigentumswohnung am 07.01.2026:

Gebäudealter: 2026 – 1947 = 79 Jahre < 80 Jahre Gesamtnutzungsdauer

und wenn

-

der Bodenwert (= Bodenrichtwert x Grundstücksgröße) nicht höher als der vereinbarte Kaufpreis ausfällt

Beispiel für maximal möglichen Bodenwert für eine Eigentumswohnung mit 400/1.000 Miteigentumsanteil:

Bodenwert: 1.000 € x 500 m² x 400 / 1.000 = 200.000 € < 200.001 € (Kaufpreis)

Tipps:

- Geben Sie zusätzlich ein fiktives Baujahr gem. BMF-Arbeitshilfe oder gem. Anlage 2 ImmoWertV für die zwischenzeitlich durchgeführten Modernisierungsmaßnahmen ein.

- Verwenden Sie bei der Bodenwertermittlung, soweit vorhanden, Umrechnungs- und Korrekturfaktoren des Gutachterausschusses, z.B. für eine größere bzw. kleinere Grundstücksfläche, WGFZ-Anpassung u.v.m.

Ihr Makler oder ein Immobilienmakler Ihrer Hausbank werden Sie dabei bei Bedarf oder bei Fragen hierzu gerne unterstützen.

- In Fällen, in denen besondere Objekteigenschaften vorliegen, können Sie auch eine Bodenwertermittlung eines vor Ort tätigen Gutachters einholen und in unser Bewertungstool eintragen, deren Kosten i.d.R. auf Stundenbasis abgerechnet werden.